اعتبارنامه یا Letter of Credit چیست؟

تضمین تراکنشهای امن در سراسر مرزها میتواند یک کار پر استرس باشد. این جا همان جایی است که اهمیت اعتبار اسنادی (LC) مشخص میشود. LC یک ابزار مالی است که توسط یک بانک صادر میشود و پرداخت را به فروشنده (صادرکننده) پس از انجام شرایط خاص تضمین میکند که معمولاً شامل حمل و نقل کالا هم میشود.

این سند به عنوان یک شخص ثالث خنثی عمل میکند و خطرات مرتبط با تجارت بینالملل را کاهش میدهد، جایی که فاصله و سیستمهای حقوقی متفاوت میتواند بیاعتمادی ایجاد کنند.

در این مقاله از بلاگ بازرگانی جولایی قصد داریم LCها را به شما معرفی کنیم. به انواع مختلف اعتبارنامهها، فرایند استفاده از آنها و مزایای قابل توجهی که برای وارد کنندگان و صادر کنندگان ارائه میدهند، خواهیم پرداخت. با درک درست از اعتبارنامهها، میتوانید تجارت بینالمللی را با اطمینان و امنیت بیشتر انجام دهید.

جدول محتوا

آشنایی با اعتبار اسنادی برای تجارت بینالمللی

دنیایی را تصور کنید که در آن تجارت بینالمللی با کاهش ریسک هم برای خریداران و هم برای فروشندگان اتفاق میافتد. این کاری است که قدرت اعتبارنامه (LC) انجام میدهد. اساساً، اعتبارنامه تعهد کتبی یک بانک برای پرداخت به فروشنده (صادر کننده) پس از احراز شرایط خاصی است که معمولاً شامل حمل و نقل کالا طبق شرایط توافق شده است.

بانک خریدار LC را صادر میکند و تضمین میکند که فروشنده پس از ارائه اسنادی که ثابت میکند معامله به درستی به پایان رسیده است، پرداخت را به فروشنده تضمین میکند و خطرات احتمالی را برای خریدار کاهش میدهد.

برای فروشندگان، LC امنیت پرداخت را تضمین میکند. فروشندگان لازم نیست نگران انصراف خریدار از معامله پس از دریافت کالا باشند. ضمانتنامه بانکی یک شبکه ایمنی را فراهم میکند، اعتماد را افزایش میدهد و معاملات بینالمللی را تسهیل میکند.

انواع مختلف اعتبارنامهها

السی (Letter of Credit) ابزاری مهم در تجارت بینالملل است که به عنوان ضمانت پرداخت برای خریدار و اطمینان از انجام تعهدات برای فروشنده عمل میکند.

انواع مختلفی از LC وجود دارد که هر کدام ویژگیها و کاربردهای خاص خود را دارند. در این بخش به معرفی برخی از متداولترین انواع آن میپردازیم:

1. بر اساس قابلیت برگشت

- اعتبارنامه قابل برگشت: این نوع LC را میتوان توسط صادر کننده (بانک خریدار) بدون نیاز به موافقت ذینفع (فروشنده) لغو یا اصلاح کرد.

- اعتبارنامه غیرقابل برگشت: این نوع اعتبارنامه را فقط با رضایت صریح ذینفع میتوان لغو یا اصلاح کرد.

2. بر اساس نوع پرداخت

- LC دیداری: در این نوع اعتبارنامه، وجه اعتبارنامه بلافاصله پس از ارائه اسناد توسط ذینفع به بانک ذینفع پرداخت میشود.

- LC مدتدار: در این نوع اعتبارنامه، وجه اعتبارنامه در یک تاریخ یا دوره زمانی مشخص پس از ارائه اسناد توسط ذینفع پرداخت میشود.

3. بر اساس طرف تایید کننده

- LC تأیید شده: این نوع اعتبارنامه توسط بانک دیگری غیر از بانک صادر کننده تأیید میشود.

- LC تأیید نشده: این نوع اعتبارنامه فقط توسط بانک صادر کننده کالا تضمین میشود.

4. بر اساس نوع اسناد

- LC اسنادی: در این نوع اعتبارنامه، پرداخت صرفاً بر اساس ارائه اسناد تعیین شده در السی انجام میشود.

- LC متقابل: در این نوع اعتبارنامه، دو السی به طور همزمان برای دو طرف معامله صادر میشود.

5. بر اساس نوع معامله

- LC برای واردات: این نوع اعتبارنامه برای تسهیل واردات کالا از یک کشور به کشور دیگر استفاده میشود.

- LC برای صادرات: این نوع اعتبارنامه برای تسهیل صادرات کالا از یک کشور به کشور دیگر استفاده میشود.

انتخاب نوع مناسب اعتبارنامه به عوامل مختلفی از جمله نوع معامله، شرایط طرفین و میزان ریسک بستگی دارد.

در کنار انواع ذکر شده، انواع دیگری از LC نیز وجود دارند که هر کدام برای شرایط خاصی طراحی شدهاند. آشنایی با انواع مختلف LC و انتخاب نوع مناسب آن برای هر معامله، از جمله مهارتهای ضروری برای فعالان در حوزه تجارت بینالملل است.

نقشهای کلیدی در یک اعتبارنامه (LC)

السی (Letter of Credit) ابزاری پیچیده در تجارت بینالملل است که شامل طرفهای مختلفی با نقشهای متعدد میشود. در این بخش به معرفی نقشهای کلیدی در یک السی میپردازیم:

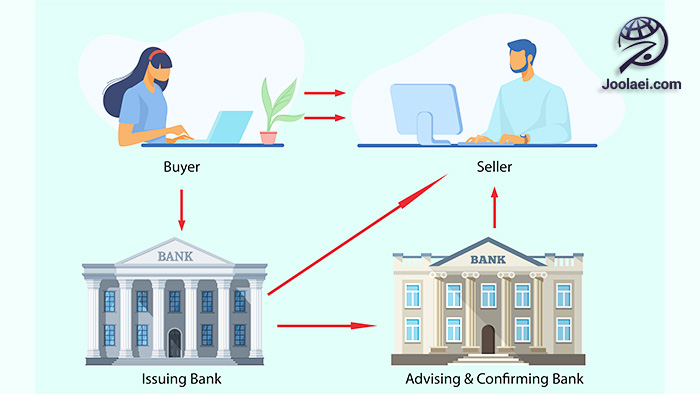

1. صادرکننده (Applicant): خریدار کالا یا خدمات است . ظیفه دارد درخواست صدور السی را به بانک خود ارائه دهد و تعهد پرداخت وجه السی را به بانک خود بر عهده دارد.

2. بانک صادرکننده (Issuing Bank): بانکی است که به درخواست صادر کننده، السی را صادر میکند و تعهد پرداخت وجه السی را به ذینفع، بر اساس شرایط السی، بر عهده دارد.

3. ذینفع (Beneficiary): فروشنده کالا یا خدمات است و باید اسناد مربوط به معامله را مطابق با شرایط السی به بانک ذینفع ارائه دهد. این شخص وجه LC را پس از ارائه اسناد و تأیید آنها توسط بانک ذینفع دریافت میکند.

4. بانک ذینفع (Negotiating Bank): بانکی است که در کشور ذینفع واقع شده و اسناد ارائه شده توسط ذینفع را بررسی و تأیید میکند. همچنین در صورت تأیید اسناد، وجه LC را به ذینفع پرداخت میکند. ممکن است بانک ذینفع همان بانک صادر کننده باشد.

5. تأییدکننده (Confirming Bank): بانکی است که به درخواست بانک صادر کننده، تعهد پرداخت وجه السی را به ذینفع تضمین میکند. در LCهای تأیید شده، وجود تأیید کننده ضروری است.

6. متقاضی تأیید (Confirmation Applicant): صادرکننده LC است که از بانک خود میخواهد LC را توسط یک بانک تأیید کننده تأیید کند.

7. واسطه (Intermediary Bank): بانکی است که در صورت نیاز، در انتقال وجه LC بین بانک صادرکننده و بانک ذینفع نقش واسطه را ایفا میکند.

هر یک از این نقشها وظایف و تعهدات مشخصی در قبال LC دارند. همکاری و تعامل درست بین اینطرفها برای انجام موفقیتآمیز یک معامله با استفاده از السی ضروری است.

مطالعه بیشتر: حداقل سرمایه برای واردات از چین چقدر است؟

مراحل کلیدی دریافت یک اعتبارنامه

استفاده از اعتبار اسنادی شامل یک فرایند کاملاً تعریف شده است که معاملهای روان را برای خریدار و فروشنده تضمین میکند. در اینجا خلاصهای از مراحل کلیدی آورده شده است:

- مرحله 1 -صدور LC

خریدار (متقاضی) با درخواست صدور LC به بانک خود مراجعه میکند. این مرحله شامل ارائه جزئیات مربوط به معامله، از جمله کالاهای خریداری شده، ارزش آنها و اسناد مورد نیازی است که فروشنده باید برای دریافت پرداخت ارائه کند (به عنوان مثال، فاکتور تجاری یا بارنامه). سپس بانک صادر کننده اعتبار خریدار را بررسی میکند و LC را طبق شرایط توافق شده تنظیم میکند.

- مرحله 2 – ارائه اسناد

هنگامی که فروشنده LC را دریافت کرد (معمولاً از طریق بانک مشاور خود)، کالا را ارسال میکند و مدارک مورد نیاز را آماده میکند. پایبندی دقیق به شرایط و ضوابط LC بسیار مهم است. حتی ناهماهنگیهای جزئی میتواند باعث تأخیر یا رد اسناد شود.

مرحله 3 – آزمون و پذیرش

فروشنده مدارک را به بانک خود (بانک مشاور) ارائه میدهد. این بانک اسناد را به دقت بررسی میکند تا از مطابقت آنها با مقررات LC اطمینان حاصل کند.

مرحله 4 – پرداخت به ذینفع

اگر همه چیز مرتب باشد، بانک مشاور، اسناد را به بانک صادر کننده ارسال میکند. بانک صادر کننده مجدداً آنها را به دقت بررسی میکند. پس از تأیید، بانک پرداخت را به فروشنده طبق شرایط LC آغاز میکند. جدول زمانی و روشهای پرداخت بسته به نوع LC مورد استفاده میتواند متفاوت باشد.

مزیتهای مربوط به اعتبارنامه

اعتبار اسنادی مزایای قابلتوجهی را هم برای صادر کنندگان و هم برای وارد کنندگان فراهم میکند و اعتماد و امنیت را در معاملات بینالمللی ارتقا میدهد.

برای صادر کنندگان (فروشندگان)

- امنیت پرداخت: بزرگترین مزیت، پرداخت تضمینی پس از اجرای شرایط LC است. این امر خطر عدم پرداخت توسط خریدار را به خصوص در بازارهای ناآشنا از بین میبرد.

- کاهش ریسک: LCها خطرات مرتبط با تجارت بینالمللی، مانند بیثباتی سیاسی یا نوسانات ارز را کاهش میدهند.

- اعتبار و اطمینان مالی: یک LC به عنوان مهر تأییدی برای وضعیت مالی صادر کننده عمل میکند. وجود LC میتواند قدرت مذاکره را تقویت کند و معاملات تجاری بهتری را تضمین کند.

برای وارد کنندگان (خریداران)

- اطمینان در رسید حمل و نقل: LC اطمینان حاصل میکند که کالاها طبق مشخصات توافق شده قبل از پرداخت ارسال میشوند. این امر خریدار را از دریافت کالاهای نامرغوب یا ناموجود محافظت میکند.

- حفاظت در برابر عدم رعایت: LCها فروشندگان را تشویق میکنند تا به شرایط قرارداد پایبند باشند. اگر فروشنده نتواند شرایط مشخص شده را برآورده کند، بانک پرداخت را آزاد نخواهد کرد. این امر خریدار را از فعالیتهای تقلبی محافظت میکند.

چالشها و خطرات LCها را بشناسید

در حالی که اعتبارنامهها مزایای متعددی را ارائه میدهند، چالشها و خطراتی نیز وجود دارد که باید در نظر گرفت. در ادامه به توضیح چند مورد میپردازیم:

- پیچیدگی شرایط و ضوابط LC: LCها میتوانند اسناد پیچیدهای با الزامات خاص برای اسناد و جدول زمانی باشند. درک نادرست از این شرایط میتواند منجر به مشکلاتی برای خریداران و فروشندگان شود و به طور بالقوه باعث تأخیر یا رد LC شود.

- اختلاف در ارائه سند: رعایت دقیق الزامات سند LC بسیار مهم است. حتی مغایرتهای جزئی مانند اشتباه تایپی در فاکتور یا مغایرت در تاریخ بارنامه میتواند باعث تأخیر یا رد شدن توسط بانک شود. این امر اهمیت تهیه و تأیید دقیق سند را برجسته میکند.

- تأخیر در پرداخت: فرایند LC شامل چندین طرف و بررسی دقیق اسناد توسط بانکها است. این کار میتواند منجر به تأخیر در پرداخت برای فروشندگان شود، حتی اگر آنها به پایان معامله خود عمل کنند. درک جدول زمانی معمولی مرتبط با انواع مختلف LC میتواند به مدیریت انتظارات کمک کند.

مقایسه اعتبارنامه با موارد جایگزین

اعتبار اسنادی (LC) تنها گزینه در پروسه معاملات بینالمللی نیست و همیشه میتوانید با توجه به شرایط مخصوصی که برای انجام واردات دارید، بهترین گزینه را انتخاب کرده و انجام دهید. در ادامه مقایسهای بین LC با دو جایگزین رایج آن آورده شده است.

مقایسه LC و مجموعه مستند (DC)

- امنیت: LCها امنیت بیشتری را ارائه میدهند. بانک پرداخت را به فروشنده تضمین میکند، درحالیکه با DC، بانک به سادگی به عنوان یک تسهیل کننده عمل میکند، وجه را از خریدار دریافت میکند و آن را به فروشنده ارسال میکند. هیچ تضمینی وجود ندارد که خریدار پرداخت کند.

- هزینه: LCها معمولاً به دلیل دخالت بانک و ضمانت ریسک، مستلزم کارمزدهای بالاتری هستند اما DCها معمولاً ارزانتر هستند.

- مناسب بودن: LC ها برای معاملات با ارزش بالا یا موقعیت هایی با اعتماد محدود بین خریدار و فروشنده، ایده آل هستند اما DCها برای معاملات با ارزش کمتر یا روابط تجاری ایجاد شده مناسب هستند.

مقایسه LC و شرایط حساب باز

- زمان پرداخت: در LC ها، پرداخت معمولاً با ارائه اسناد مرتبط است. شرایط حساب باز امکان پرداخت با تأخیر را پس از دریافت کالا توسط خریدار فراهم میکند.

- ریسک: شرایط حساب باز ریسک بالاتری را برای فروشنده به همراه دارد، زیرا صرفاً به تمایل خریدار برای پرداخت پس از دریافت کالا متکی است درصورتی که LC ها این خطر را کاهش میدهند.

- مناسب بودن: شرایط حساب باز برای روابط تجاری تثبیت شده با اعتماد قوی به بهترین وجه مناسب است اما LCها برای شرکای تجاری جدید یا ناآشنا یا معاملات با ریسک بالاتر، ترجیح داده میشوند.

مطالعه بیشتر: اظهارنامه گمرکی چیست؟ چرا جزو اسناد مهم است؟

نکاتی برای استفاده مؤثر از LC

برای بهرهمندی از مزایای کامل اعتبارنامهها (LC)، این نکات ضروری را در نظر بگیرید:

- شرایط خود را بشناسید: قبل از موافقت، شرایط و ضوابط LC را کاملاً درک کنید. به الزامات اسناد، جدول زمانی، و هر گونه اختلافی که میتواند منجر به رد شدن شود، توجه کنید.

- ارتباط امری کلیدی است: ارتباط شفاف و منسجم را با همه طرفهای قرارداد حفظ کنید. فروشنده، بانک آنها، بانک شما و هر بانک تأیید کننده دیگر و برای جلوگیری از تأخیر، هر گونه سؤال یا مغایرت را فوراً برطرف کنید.

- به دنبال کمک حرفهای باشید: اگر انجام پیچیدگیهای LC برایتان بسیار طاقتفرسا است، در جستجوی راهنماییهای حرفهای از متخصصان امور مالی تجاری یا وکلای مجرب متخصص در تجارت بینالمللی باشید. تخصص آنها میتواند یک تراکنش روان و موفق LC را تضمین کند. بازرگانی جولایی از متخصصترین گزینهها برای انتخاب و راهنمایی در این مسیر است.

جمع بندی

دنیای تجارت بینالملل میتواند یک چشمانداز پیچیده باشد. اعتبارنامهها (LC) به عنوان یک ابزار قدرتمند ظاهر میشوند که به عنوان یک شخص ثالث عمل میکند و معاملات ایمن را هم برای خریداران و هم برای فروشندگان تضمین میکند.

این مقاله شما را با درک انواع مختلف LC ها، فرایند مربوط به آن و مزایا و چالشهای بالقوه آشنا کرده است. با استفاده مؤثر از LC ها، میتوانید تجارت بینالمللی را با اطمینان بیشتر انجام دهید، اعتماد را با شرکای جدید تقویت کنید و افقهای تجاری خود را گسترش دهید.

به یاد داشته باشید، مشاوره با متخصصان امور مالی تجارت میتواند به شما قدرت بیشتری بدهد تا از LCها به صورت استراتژیک استفاده کنید و سفری آرام را در دنیای هیجانانگیز تجارت بینالمللی تضمین کنید. بازرگانی جولایی با وجود کارشناسان مجرب در این زمینه، آمادگی ارائه خدمات مربوط به دریافت اعتبارنامه را دارند.