بیمه حمل و نقل دریایی چیست؟ موارد تحت پوشش و معرفی بهترین های ایران

حمل و نقل دریایی به عنوان یکی از اصلیترین و حیاتیترین روشهای جابهجایی کالا در سطح جهانی، نقش کلیدی در تجارت بینالمللی و تعاملات اقتصادی میان کشورها ایفا میکند. با افزایش روزافزون حجم تجارت جهانی و انتقال کالاها از طریق دریا، ریسکهای مربوط به این نوع حمل و نقل نیز به طرز قابل توجهی افزایش پیدا کرده است. برای مقابله با این ریسکها و کاهش خسارات مالی، بیمه دریایی به عنوان یکی از ابزارهای اساسی در مدیریت ریسک در صنعت حمل و نقل دریایی شناخته میشود. این بیمه به کسبوکارها کمک میکند تا با اطمینان بیشتری به فعالیتهای خود بپردازند و از امنیت بیشتری در فرآیندهای تجاری برخوردار شوند.

بیمه حمل و نقل دریایی، به صورت گسترده در سراسر جهان توسط شرکتها و صنایع مختلف استفاده میشود. این نوع بیمه، در واقع یک قرارداد بین بیمهگر و بیمهگذار (که معمولاً حامل کالا است) است که در صورت وقوع حادثهای مانند غرق شدن کشتی، خسارت به کالاها، سرقت یا خسارت به کشتی، جبران خسارتهای ناشی از این حوادث را تضمین میکند. در این مقاله، قصد داریم به بررسی عمدهترین جوانب بیمه بار دریایی بپردازیم.

بیمه بار دریایی یا بیمه حمل و نقل دریایی چیست؟

بیمه حمل و نقل دریایی نوعی بیمه خاص است که از کسبوکارها در برابر ضررهای مالی ناشی از حمل و نقل کالا از طریق دریا محافظت میکند. این بیمه موارد مختلفی را تحت پوشش قرار میدهد، مانند از بین رفتن یا آسیب دیدن محموله، مسئولیتهای مرتبط با حمل و نقل و حتی هزینههای ناشی از تأخیر در ارسال کالا.

برای افرادی که در زمینه واردات از چین فعالیت میکنند، بیمه حمل و نقل دریایی تنها یک راه برای حفظ امنیت نیست، بلکه بخشی ضروری از مدیریت ریسک محسوب میشود. با توجه به پیچیدگیهای حمل و نقل بینالمللی، داشتن بیمه مناسب میتواند تا حدود زیادی خسارات احتمالی را کاهش دهد و به شما آرامش خاطر بدهد.

اهمیت بیمه دریایی

- انطباق و اعتبار: بسیاری از تأمینکنندگان و شرکتهای لجستیک قبل از ارسال کالا، داشتن بیمه دریایی را الزامی میدانند. بنابراین، برخورداری از این نوع بیمه میتواند اعتبار شما را افزایش دهد و فرآیند انجام معاملات تجاری را آسانتر کند. داشتن بیمه دریایی به شما این امکان را میدهد که با خیال راحتتری به تجارت بینالمللی بپردازید.

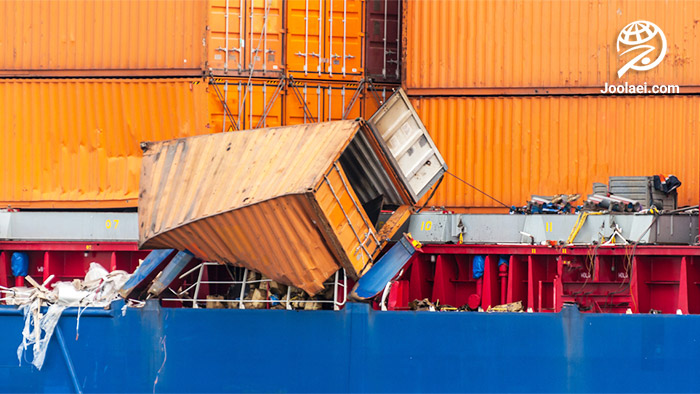

- کاهش خطر: دریا چندان قابل پیشبینی نیست و عوامل مختلفی مانند شرایط آب و هوایی نامناسب، دزدی دریایی و خرابیهای فنی میتوانند تهدیدات جدی برای محمولهها به وجود بیاورند. بیمه دریایی به کسبوکارها کمک میکند تا این خطرات را به حداقل برسانند و با اطمینان بیشتری به فعالیتهای خود ادامه دهند.

- حفاظت مالی: در صورت آسیب دیدن یا گم شدن محموله، عواقب مالی ممکن است بسیار سنگین باشد. بیمه دریایی این اطمینان را به کسبوکارها میدهد که نیازی به پرداخت تمام هزینههای ناشی از این حوادث بهتنهایی ندارند و میتوانند از حمایت مالی برخوردار شوند.

انواع بیمه حمل و نقل دریایی

بیمه حمل و نقل دریایی به چند نوع مختلف تقسیم میشود که هر کدام برای نیازهای خاص کسبوکارهایی که در تجارت بینالمللی مشغول هستند، طراحی شدهاند. در اینجا انواع اصلی بیمه دریایی را بررسی میکنیم:

- بیمه بدنه: این نوع بیمه خسارت فیزیکی به خود کشتی را پوشش میدهد. برای واردکنندگان ایرانی، این بیمه معمولاً مستقیماً کاربرد ندارد مگر اینکه خودشان مالک کشتیهای حمل و نقل باشند. با این حال، آشنایی با بیمه بدنه میتواند به درک بهتر کل فرآیند بیمه کمک کند.

- بیمه بار (کارگو): این نوع بیمه بهترین گزینه برای کسبوکارهایی است که کالا وارد میکنند. بیمه باربری خسارت یا آسیبهای وارده به کالاهای در حال حمل را پوشش میدهد و در برابر خطرات مختلفی محافظت میکند، از جمله:

- سرقت: احتمال دارد کالاها حین حمل و نقل به سرقت بروند که باعث خسارت مالی میشود.

- آسیب: کالاها ممکن است به دلیل شرایط دریایی نامناسب یا تصادف آسیب ببینند.

- ضرر کل: در بدترین حالت، ممکن است کالاها به طور کامل در دریا گم شوند.

- بیمه مسئولیت: این نوع بیمه هرگونه مسئولیت قانونی ناشی از حمل و نقل کالا را پوشش میدهد. برای کسبوکارهای ایرانی، این بیمه بسیار مهم است زیرا در برابر خسارتهای ناشی از آسیب به افراد یا اموال دیگر در حین حمل و نقل حمایت میکند.

- بیمه هزینههای حمل و نقل: این بیمه هزینههای حمل و نقل کالا را پوشش میدهد. در صورت مفقود شدن یا آسیب دیدن کالا، این بیمه تضمین میکند که هزینههای حمل و نقل به بار اضافی تبدیل نشود.

- بیمه حفاظت و غرامت (P&I): این نوع بیمه مسئولیتهای قانونی که در طول حمل و نقل ممکن است به وجود بیاید را پوشش میدهد. این بیمه بهویژه برای کسبوکارهایی که ممکن است با ادعاهای مربوط به آسیب به محیط زیست یا کشتی مواجه شوند، بسیار مهم است.

- بیمه پوشش عمده (All Risks Insurance): این نوع بیمه یک پوشش جامع و کامل برای کالاها و کشتیها فراهم میکند و در برابر خطرات متنوعی از جمله آسیب، خرابی، سرقت، گم شدن، تصادف و غرق شدن حفاظت میکند. بیمه دریایی با این نوع پوشش میتواند به کسبوکارها در مدیریت ریسکهای متعدد کمک کند.

در نظر داشته باشید که پوششها و بیمههای مورد نیاز در هر مورد خاص ممکن است متفاوت باشد و بهتر است با یک شرکت بیمه معتبر و متخصص در زمینه بیمه حمل و نقل دریایی مشورت کنید تا بهترین پوشش را برای نیازهای خود دریافت کنید.

موارد تحت پوشش بیمه

درک این که بیمه حمل و نقل دریایی چه پوششهایی را ارائه میدهد، برای گرفتن تصمیمات آگاهانه در زمینه تجارت بینالمللی ضروری است. در اینجا به مهمترین موارد تحت پوشش بیمه دریایی اشاره میکنیم:

- تلفات فیزیکی یا آسیب به محموله: این پوشش یکی از اصول اولیه بیمه دریایی به شمار میرود. بیمه حمل و نقل دریایی در برابر آسیب فیزیکی به کالا در حین حمل و نقل، چه به دلیل بلایای طبیعی و چه خطای انسانی، محافظت میکند. این بیمه تضمین میکند که سرمایه شما در برابر خطرات مختلف حفظ شود.

- دزدی و دزدی دریایی: با افزایش آمار دزدی دریایی در برخی مسیرهای دریایی، این نوع پوشش اهمیت بیشتری پیدا کرده است. بیمه حمل و نقل دریایی معمولاً شامل موارد مربوط به دزدی یا گم شدن کالا به دلیل دزدی دریایی میشود و از داراییهای شما در برابر این خطرات محافظت میکند.

- تاخیر در تحویل: تاخیر در تحویل کالا و ترخیص کالاهای دریایی از بندر، ممکن است به دلایل مختلفی از جمله ازدحام بندر یا شرایط نامساعد آب و هوایی رخ دهد. برخی از بیمهنامههای دریایی هزینههای اضافی ناشی از این تأخیرها را پوشش میدهند و به کسبوکارها در مدیریت هزینههای پیشبینی نشده کمک میکنند.

- میانگین عمومی: در حقوق دریایی، اگر محموله بهطور عمدی برای نجات کشتی از خطر قربانی شود، همه طرفهای درگیر باید هزینههای مربوطه را به اشتراک بگذارند. بیمه حمل و نقل دریایی معمولاً شامل پوشش میانگین عمومی است که از کسبوکارها در برابر این نوع مسئولیت محافظت میکند.

- نجات و حذف خرابی: در صورتی که یک کشتی آسیب ببیند و نیاز به عملیات نجات داشته باشد، هزینههای مربوطه میتواند بسیار بالا باشد. بیمه حمل و نقل دریایی معمولاً این هزینهها را پوشش میدهد، که برای مشاغلی که با محمولههای با ارزش سروکار دارند، بسیار حیاتی است.

- خسارت ناشی از زلزله و طوفان: در صورت وقوع زلزله، طوفان یا رخدادهای طبیعی دیگر، خسارتهای ناشی از این حوادث میتوانند تحت پوشش بیمه قرار گیرند.

- خسارت ناشی از نقص فنی: بیمه بار دریایی ممکن است خسارتهای ناشی از نقص فنی در کشتی یا تجهیزات حمل و نقل را تحت پوشش قرار دهد. این مورد شامل خسارتهای ناشی از خرابی موتورها، سیستمهای حمل و نقل و دیگر تجهیزات است.

- خسارت ناشی از تخلف یا تقصیر: بیمه بار دریایی ممکن است خسارتهای ناشی از تخلف یا تقصیر کشتیرانان، خدمه کشتی یا شرکتهای حمل و نقل را تحت پوشش قرار دهد.

دلایل عدم پوشش بیمه

علیرغم اینکه بیمه بار دریایی پوشش گستردهای از خطرات حمل و نقل کالاها دریایی را فراهم میکند، اما برخی موارد نیز وجود دارند که ممکن است منجر به عدم پوشش توسط بیمه بار دریایی شوند. در این بخش به برخی از دلایل عدم پوشش بیمه بار دریایی اشاره میکنیم.

- استثنائات و محدودیتها: قرارداد بیمه بار دریایی ممکن است شرایط و استثنائات خاصی داشته باشد که تعدادی از خطرات را از پوشش بیمه خارج میکند. مثلاً، برخی بیمهگذاران ممکن است خطراتی مانند جنگ، انقلاب، تصادف، تروریسم و… را در قرارداد خود استثنا کنند.

- نواقص و عیوب قبلی: بیمه بار دریایی عموماً خسارتهای ناشی از نواقص و عیوب قبلی کالاها را پوشش نمیدهد. اگر کالاها قبل از بستهبندی و حمل و نقل دارای عیوب یا نقصی بوده و این نواقص و عیوب باعث بروز خسارت میشوند، بیمه بار دریایی احتمالاً پوشش را ارائه نخواهد کرد.

- خسارت ناشی از عوامل طبیعی غیرمعمول: برخی از بیمهگذاران ممکن است خطراتی مانند زمینلرزه، سونامی، توفان و سیلاب را در بیمه بار دریایی خود استثنا کنند. در صورت وقوع اینگونه خطرات، ممکن است بیمه بار دریایی پوشش را ارائه ندهد. البته این مورد به طرح بیمه انتخابی شما بستگی دارد.

- خسارت ناشی از نقص عملکرد بیمهگر: در برخی موارد، بیمهگر ممکن است از پرداخت خسارتهای بار دریایی امتناع کند یا تأخیر زیادی در پرداخت آنها داشته باشد. این مسئله ممکن است به دلیل مشکلات مالی بیمهگر، ادعاهای تقصیر بیش از حد یا دیگر عوامل مرتبط با عملکرد بیمهگر باشد.

- خسارت ناشی از نقص تحقیقات واقعی: اگر اطلاعات ارائه شده توسط بیمهگذار در مورد کالاها، مسیر حمل و نقل، شرایط بستهبندی و… نادرست یا ناقص باشد و باعث بروز خطرات یا افزایش خطرات می شود، و در این صورت بیمه بار دریایی ممکن است پوشش را ارائه ندهد یا پرداخت خسارت را متوقف کند.

مهم است که قبل از تهیه بیمه دریایی، شرایط و محدودیتهای قرارداد را به دقت مورد بررسی قرار داده و با بیمهگر مذاکره کنید. همچنین، توصیه میشود تمامی مستندات و اطلاعات مرتبط با حمل و نقل کالاها را به صورت دقیق و کامل ارائه داده تا احتمال بروز ابهامات و عدم پوشش کاهش یابد.

عوامل مؤثر بر هزینههای بیمه حمل و نقل دریایی

چندین عامل میتواند بر هزینه بیمه حمل و نقل دریایی تأثیر بگذارد. آشنایی با این عوامل به شما کمک میکند تا تصمیمات بهتری در انتخاب بیمهنامه بگیرند:

- نوع بار: نوع کالایی که حمل میشود، تأثیر زیادی بر حق بیمه دارد. کالاهای فاسد شدنی یا اقلام با ارزش بالا ممکن است به دلیل خطر بیشتر از دست رفتن یا آسیب، حق بیمه بیشتری داشته باشند.

- مسیر حمل و نقل: برخی از مسیرهای حمل و نقل خطرناکتر هستند. مسیرهایی که در معرض دزدی دریایی، شرایط آب و هوایی نامساعد یا ناپایداری سیاسی قرار دارند، ممکن است هزینههای بیمه بالاتری داشته باشند.

- ارزش کالا: ارزش کل کالاهایی که بیمه میشوند نیز عاملی مهم است. محمولههای با ارزش معمولاً حق بیمه بیشتری دارند، چرا که ریسک بیشتری برای بیمهگذار به همراه دارند.

- تاریخچه ادعاها: سابقه خسارتهای قبلی یک شرکت میتواند بر حق بیمه آن تأثیر بگذارد. کسبوکارهایی که ادعاهای مکرر داشتهاند، ممکن است با نرخهای بالاتری روبرو شوند زیرا بیمهگران آنها را به عنوان ریسک بیشتری در نظر میگیرند.

- فرانشیزهای بیمه: انتخاب فرانشیز بالاتر میتواند حق بیمه را کاهش دهد، اما به این معنی است که در صورت بروز خسارت، مشاغل باید هزینههای بیشتری را پرداخت کنند. بنابراین، تعادل بین فرانشیز و هزینههای حق بیمه برای مدیریت مؤثر ریسک بسیار مهم است.

انتخاب بیمه حمل و نقل دریایی مناسب

انتخاب بیمه حمل و نقل دریایی مناسب برای کسبوکارها نیاز به دقت و بررسی دارد. در اینجا چند مرحله برای کمک به شما در این فرآیند آورده شده است:

- نیازهای خود را ارزیابی کنید: ابتدا نیازهای خاص کسبوکار خود را بررسی کنید. نوع کالاهایی که وارد میکنید، مسیرهای حمل و نقل و خطرات احتمالی را در نظر بگیرید. فهمیدن نیازهای منحصر به فرد شما به انتخاب بهترین بیمه کمک میکند.

- تحقیق درباره ارائهدهندگان بیمه: همه شرکتهای بیمه یکسان نیستند. درباره شرکتهای مختلف تحقیق کنید و به شهرت، خدمات مشتری و گزینههای پوشش آنها توجه کنید. به دنبال شرکتهایی باشید که در زمینه بیمه حمل و نقل دریایی تجربه دارند و با شرایط ایران در تجارت بین المللی آشنا هستند.

- سیاستها را مقایسه کنید: سیاستهای شرکت های بیمه مختلف را با یکدیگر مقایسه کنید. به پوششها، محدودیتها و حق بیمهها دقت کنید. اطمینان حاصل کنید که سیاستها با نیازها و ریسکهای کسبوکار شما هماهنگ هستند.

- شرایط و قوانین را بخوانید: قبل از امضای هر بیمه نامهای، شرایط و ضوابط را به دقت مطالعه کنید. به محدودیتها و مواردی که شامل پوشش نمیشوند، توجه کنید. فهمیدن اینکه چه چیزی تحت پوشش است و چه چیزی نیست، میتواند از بروز مشکلات بعدی جلوگیری کند.

- به دنبال یک متخصص باشید: اگر در مورد جزئیات بیمه حمل و نقل دریایی مطمئن نیستید، با یک کارگزار یا متخصص بیمه مشورت کنید. آنها میتوانند اطلاعات مفیدی ارائه دهند.

کدام شرکتهای بیمه بهترین بیمه دریایی در ایران را ارائه میدهند؟

در ایران چند شرکت معتبر وجود دارند که به خاطر ارائه پوششهای جامع و خدمات باکیفیت به مشتریان خود شناخته میشوند.

1. بیمه ایران:

یکی از بزرگترین ارائهدهندگان بیمه دولتی در کشور، شرکت بیمه ایران است. این شرکت بیمهنامههای دریایی بسیار مناسبی را ارائه میدهد که شامل بیمه باربری، بیمه بدنه و حتی پوشش مسئولیت میباشد. با در نظر گرفتن تجربه گسترده این شرکت در بازار ایران و پشتوانه مالی قوی آن، بیمه ایران گزینهای مطمئن برای کسبوکارهایی است که به دنبال حفاظت از بار دریایی خود هستند. علاوه بر این، سیاستهای قابل تنظیم بیمه ایران به کسبوکارها این امکان را میدهد که پوششهایی متناسب با نیازهای خاص خود را انتخاب کنند.

2. بیمه البرز:

شرکت بیمه البرز نیز یکی دیگر از نامهای معتبر در زمینه بیمه دریایی در ایران است. این شرکت بر روی بیمه دریایی و باربری تمرکز دارد و طرحهای مناسبی برای پوشش خطرات مرتبط با حمل و نقل بینالمللی ارائه میدهد. سیاستهای بیمه البرز به گونهای طراحی شدهاند که از کالاها و وارد کنندگان در برابر ضرر یا آسیب فیزیکی، سرقت و تاخیر محافظت کنند. این ویژگیها، این شرکت را به انتخابی ایدهآل برای کسبوکارهای ایرانی که با چین تجارت میکنند، تبدیل میکند. همچنین، بیمه البرز به خاطر فرآیند سریع و پاسخگویی سریع در پرداخت خسارتها شناخته شده است که به مشتریان کمک میکند تا به راحتی با چالشهای مرتبط با ریسکهای دریایی مواجه شوند.

انتخاب یک ارائهدهنده معتبر مانند بیمه ایران یا بیمه البرز به شما این اطمینان را میدهد که کالاهایتان در حین حمل و نقل به خوبی محافظت میشوند. با در نظر گرفتن این نکات و انتخاب بیمه مناسب، میتوانید با خیال راحتتری به واردات کالا از چین بپردازید.

نتیجه گیری

با توجه به اینکه کسبوکارهای ایرانی روز به روز، بیشتر به واردات کالا از چین و فعالیت در تجارت جهانی روی میآورند، داشتن اطلاعات کافی درباره بیمه حمل و نقل دریایی بسیار مهم است. این بیمه نه تنها از ضررهایی که ممکن است به کالاهای شما وارد شود، محافظت میکند، بلکه اعتبار شما را در معاملات بینالمللی افزایش میدهد.

برای اینکه بهترین تصمیمها را بگیرید، باید نیازهای خاص کسبوکار خود را بررسی کنید، بیمههای مختلف را مقایسه کنید و با روند ادعای خسارت آشنا شوید. در دنیای پرخطر کشتیرانی، بیمه حمل و نقل دریایی به عنوان ابزاری ضروری برای کسبوکارهایی که میخواهند در بازارهای بینالمللی موفق شوند، به حساب میآید. با داشتن بیمه مناسب، میتوانید بر روی توسعه کسبوکار خود تمرکز کنید و در عین حال از امنیت داراییهایتان در دریا مطمئن باشید. موفق باشید!